Nas últimas semanas, observamos movimentos de IPO de Zoom, Pinterest, Uber e Lyft. Em meio às discussões sobre quem supreendeu positivamente na abertura de capital ou de companhias que foram aquém das expectativas, surge a dúvida de por que há tão poucas empresas de capital aberto no Brasil. O IPO da Centauro, em abril, foi o primeiro do ano na B3. No ano passado, 3 empresas abriram capital na Bolsa: Notre Dame Intermédica, Hapvida e Banco Inter. Confira, a seguir, a visão de Diego Gomes, CEO da Rock Content.

Publicado originalmente no Quora por Diego Gomes. Confira outras respostas e pontos de vista aqui.

As ofertas públicas de ações por aqui ainda tendem a ser restritas a empresas de grande porte, com centenas de milhões — idealmente bilhões — de faturamento. A Bovespa tem feito um bom trabalho para “se abrir” para empresas menores, mas, no meu entendimento, leva algum tempo para estas mudanças acontecerem. Não sou especialista no assunto, mas aqui vão minhas impressões.

Faça o download deste post inserindo seu e-mail abaixo

Investidores

Cultura do investidor

O brasileiro, culturalmente, é menos acostumado a conhecer os diversos tipos de investimentos e não entende bem o que signifca fazer um investimento em ações. Esse é um quesito cultural, pois, enquanto em mercados de capitais mais maduros a geração atual “herdou” açōes de empresas, no Brasil, na maioria dos casos, um investimento em ações ainda é visto como um experimento, pelo fato de o investidor ser iniciante.

Na minha experiência, a visão comum é que é um produto que o gerente de banco oferece para “diversificação” com mais risco, mas um “possível” upside maior. Isso coloca “ações” em uma categoria de investimento alternativa aos produtos que já conhecidos. Também temos uma aversão maior a riscos, dado o histórico econômico do país.

Educação continuada do investidor

A Bovespa tem feito um grande esforço de educar o mercado e facilitar acessodas empresas ao mercado de capitais, porém ainda estamos nos estágios iniciais. Faltam analistas e mídia cobrindo as empresas e dando informações ao mercado sobre o que significa comprar ações de uma empresa de capital aberto.

Isso faz com que não exista para uma grande diferenciação entre stocks e outros investimentos que já feitos.

Macroeconomia

Por que o investidor deveria investir em ações, quando o Tesouro e as taxas de juros já trazem bons ganhos, com um risco maior? Ações ganham terreno em economias mais estáveis, como uma alocação de portfólio, num cenário onde as demais variáveis tendem a ser estáveis.

Fricção

Se eu nunca tive ações, por que eu deveria ter agora? Se tornar um investidor ainda é algo que não é tão simples como deveria. Criar uma conta uma corretora ainda não é algo que poderia ser chamado de “fácil”.

Por outro lado, muitas empresas de fintech estão trabalhando para reduzir esta fricção e o mercado tem mostrado um grande apetite por essas empresas.

Empresas

Cultura de baixa governança

No Brasil, apesar de um crescente aumento de maturidade das empresas, governança ainda é tabu e muitas empresas não querem amadurecer.

Liquidez/volume de trades

O baixo volume de investidores significa que a ação será negociada em volumes menores. E um dos objetivos do investidor do mercado de capitais é ter liquidez dos seus ativos, tornando a Bovespa menos atrativa.

Possibilidade de listar fora

Se considerarmos empresas como Netshoes e Pagseguro, que fizeram o IPO nos EUA, fica claro que uma vez que você tenha porte, pode fazer mais sentido listar no exterior para encontrar melhores valuations e mais liquidez. Esse “espiral da morte” acaba levando muitas empresas brasileiras a listar fora, e acaba reforçando a falta de liquidez da B3.

Falta de talento

Se listar ainda é algo que não faz parte do mindset brazuca, uma vez que esta barreira seja rompida, ainda resta um desafio. Criar uma área de RI, processos e melhorar a comunicação com o mercado de capitais também é um desafio. Por termos poucas empresas listadas, os profissionais que dão suporte ao processo ainda são escassos.

Mudanças positivas

Bovespa Mais

A categoria de acesso da B3 tem feito um grande trabalho educacional com as empresas e com isso atraído mais empresas brasileiras a “entrar na bolsa” gradualmente.

Educação dos empreendedores

Junto a Pwc, a B3 tem cada vez mais investido em conteúdo e educação do empresário. Materiais e cases de sucesso de empresas que foram bem sucedidas terão um papel importante na formação da próxima turma de IPOs no Brasil.

Apoio do BNDES

O banco tem se empenhado para apoiar empresas com ambições de ir ao mercado de capitais e a maioria das empresas que entram no novo mercado tendem a contar com apoio dele.

Sobre nosso mercado de SaaS/Software

Aqui vejo um segmento injustiçado, e na minha leitura o mercado ainda precifica mal as ações. Meus comentários:

Falta cobertura de analistas e o nível de qualidade da cobertura é baixo

A maneira como as empresas de tecnologia são avaliadas no Brasil ainda existem muitos resquícios do mindset tradicional de avaliação de resultados. Enquanto empresas SaaS tendem a ter múltiplos de ARR entre 5–10x, no Brasil, elas ainda tem múltiplos baixos, e o investidor tende a penalizar a ação baseado nas mudanças do modelo.

Observe que nos calls de reporting para acionistas, quando surgem perguntas de analistas, elas tendem a ser pouco relevantes ou não demonstram entendimento do modelo.

Desafios de educar o mercado

No Brasil, SaaS ainda é um mercado novo e abrir o capital, especialmente para software/SaaS, significa se esforçar em dobro para educar o investidor. As principais techs da bolsa tem investido em mudar a maneira como reportam seus resultados, feito eventos para investidores, e ainda assim o mercado não parece estar pronto.

Lucratividade ainda é o driver de valor da ação

No Brasil as empresas de tech/software ainda tem grande correlação entre lucratividade preço. Enquanto o investidor internacional tende a valorizar crescimento, o Brasileiro valoriza geração de caixa e EBITDA, o que prejudica as empresas SaaS.

Margens menores que concorrentes internacionais

Estas empresastendem a ter menor eficiência que seus peers globais, resultando em margens menores.

Exemplos

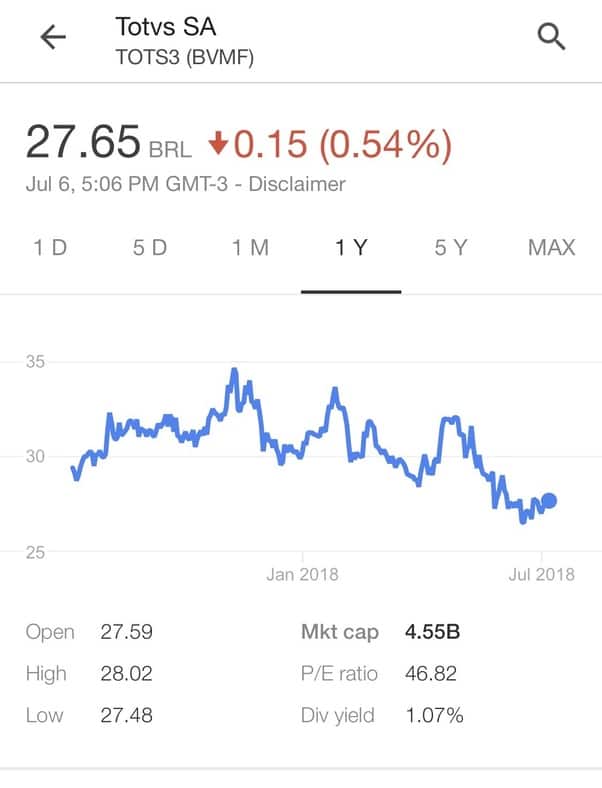

TOTVS

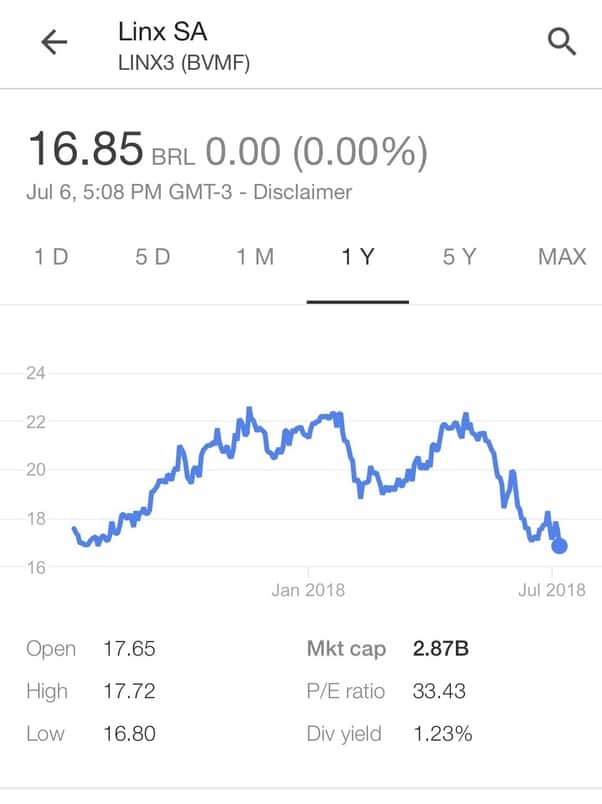

A líder no segmento de ERPs no Brasil, está mudando seu modelo para SaaS e já possui ~400m em receitas recorrentes, com um faturamento total superior a R$2bi. Já a Linx, com cerca de 700m de receita, mais de 80% SaaS, também não colhe ótimos frutos em seu valuation. Veja o comportamento das ações nos últimos anos:

Senior Solution

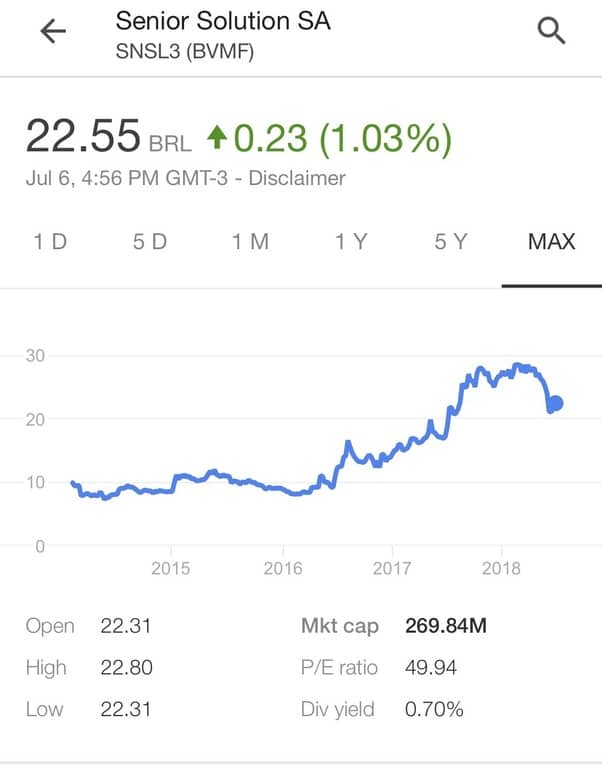

A empresa foi a primeira tech a listar na Bovespa Mais e tem crescido com consistência. Com cerca de R$100m de ARR, o market cap fica abaixo de um múltiplo de 3x. Vejam os resultados dos últimos 5 anos. A ação cresce, mas não chega nem perto de múltiplos de empresas comparáveis no exterior:

Na minha leitura, isso significa que para empresas de software/SaaS, listar no Brasil, neste momento, ainda traz mais desafios que vantagens. Uma coisa que eu, pessoalmente gostaria de ver num futuro próximo, seria um dual listing de uma destas empresas no Brasil/EUA para observar como a ação se comporta.

Além disso, gostaria muito de observar mais movimentos da Bovespa para evoluir o segmento de tech e se inspirar em bolsas menores mas que se abriram para tecnologia, como a TSX (e TSXV) no Canadá. Um bom exemplo internacional para se observar é o dual listing do Shopify na NYSE & TSX.

Enquanto o mercado brasileiro ainda não é tão maduro quanto a investimentos em ações, há companhias buscando educar o investidor nesse sentido. Esse é o caso da Toro Investimentos, em uma estratégia de educação financeira.